5月城投债发行骤降53.3% ,资产荒或将持续

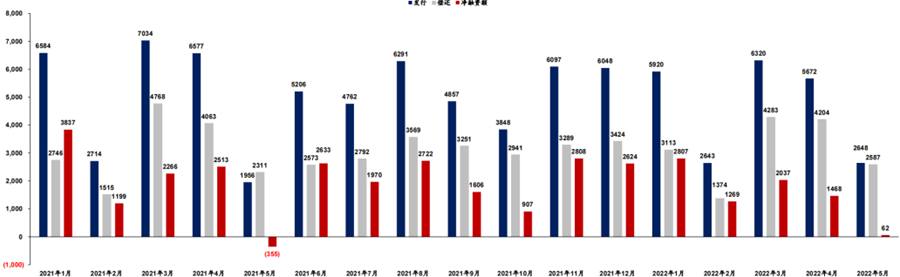

财联社6月6日讯(编辑 毛乐彤)日益蔓延的信用债资产荒是多方原因导致的结果,城投债发行萎缩即为其中之一。最新数据显示,5月城投债发行、偿还及净融资情况较上月均呈骤降趋势,分别为2648亿元、2587亿元、62亿元,环比下滑53.3%、38.5%、95.8%。“未来资产荒仍将持续,再融资能力较强地区更受关注”,兴业证券固收团队在6月2日召开的“6月固定收益线上策略会”中如此表示。

华安证券在最新研报中对城投债2021年1月-2022年5月的发行情况进行了如下统计。从图中可以看出,2022年1月以来,城投债发行呈现波动态势,2月份因春节因素,发行量下降是正常现象,3月有所增长,但4月开始下降,5月骤降53.3%至2648亿元。

(资料来源:华安证券,财联社整理)

根据历史经验,兴业固收认为,导致资产荒的根本原因在于负债端扩容或资产端供给偏少,或是因两者叠加,所产生的资产端与负债端不匹配。其核心在于缺乏风险与收益匹配的资产。

在多数市场机构看来,本轮资产荒,主要成因在资产端。从资产端来看,资管新规的出台持续压降非标资产,与此同时,隐性债务管控也压制了城投债务扩张,而地产在融资管控和风险事件频发下融资明显萎缩。兴证固收在报告中指出,由于机构风险偏好回落,对加久期和下沉资质较为谨慎,市场呈现结构性“资产荒”的格局。从负债端来看,机构负债端并未出现大幅扩张。

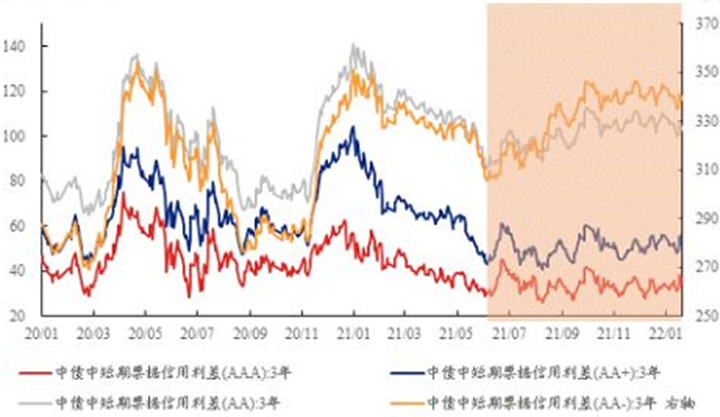

兴证固收分析师黄伟平、吴鹏认为,近期资产荒呈现出如下明显特征:1.资产荒前期,短端交易较拥挤,短久期利差下行较快,尤其是近两周出现的城投债抢券大战。2.从上周开始短端利差已出现回调态势,数据显示短端利差有所走阔。但就历史情况开看,信用利差当前仍处于较低位置。3.期限利差出现一定幅度收窄,但当前仍处于较高位置,期限利差还是偏陡峭状态。

(资料来源:兴证固收,财联社整理)

从宏观中观微观推演来看,未来信用债资产荒现象可能仍会持续。

宏观层面。政策重心向稳增长倾斜,流动性宽松可能会维持较长时间。在流动性充裕,且资金多数回流到金融体系的情况下,一定程度上会支撑信用债市场行情。

中观层面。从机构负债端角度看,因股市表现波动较大,今年以来场内货基、债基相继扩融走高。市场机构认为,短期内仍然会受益于增量资金的流入,负债端有望扩容。从资产端角度看,当前信用债供给偏弱,短期内难以改善。对信用债三大领域来说,城投债自去年以来政策偏紧,虽然4月“央行23条”中有缓和迹象,但隐性债务严控新增的方针不变,城投净融资难出现边际回暖。地产债方面,民企地产信用风险持续暴露,地产净融资也难有明显增量。“供给端增量有限,需求端资产荒加剧。”中金固收如此认为。

微观层面。当前为更好实现稳增长,政策面积极推动宽货币、宽信用,未来发生超预期信用风险的概率较低。

市场人士表示,从近期表现来看,本轮“资产荒”中城投债热度极高。由于政策边际放松,且违约风险小,城投债中财政经济实力和再融资能力较强的地区,安全边际更高,相对信用风险较低。诸如江苏、浙江、广东、北京、上海、福建、山东等地。此外,再融资能力强且边际有所改善的地区,也值得重点关注,例如重庆、天津的省级平台。从平台的角度来看,今年以来信用利差明显改善的平台集中于江浙和中部省份等区域,其中区县级平台主要集中于江浙和重庆等经济相对比较发达区域。